阀门、管路系统一站供应服务商为您提供全面质优的不锈钢产品·品优价优服务好

客户咨询热线:

13922139958

阀门、管路系统一站供应服务商为您提供全面质优的不锈钢产品·品优价优服务好

客户咨询热线:

13922139958

摘要:与2月份的单边上涨走势不同,3月份国内建筑钢材呈现出一定的反复:一方面,受唐山限产消息刺激,叠加资本市场炒作,各地钢厂推高出厂价格,市场报价水涨船高;另一方面,各地需求释放并不一致,下游用户对高价资源也有抵触,成交量未见爆发性增长。在供需双方的互相角力下,本月国内建筑钢材价格震荡走高。值得注意的是,自三月中旬起,国内建筑钢社会库存拐点出现,降幅有递增态势,表明随着供需两端的此消彼长,去库存进入常态化阶段,在“金三银四”的需求预期下,市场对四月份行情持谨慎期待。值得注意的是,近期原料价格走势偏弱,进口矿价高位回落,焦炭累计降幅较大,废钢价格回调等,都使得钢企生产成本下降,利润进一步扩张,进而对下游行业形成挤压。此外,除河北唐山地区外,近期更多钢厂复产节奏加快,特别是电炉钢产量进一步回升,对建筑钢供应带来了扩张;另外,出口退税政策调整的传闻尚未落实,钢材出口也面临不确定因素。因此,经历了春节之后震荡攀高的走势后,我们预计四月份国内建材价格难以呈现单边上行走势,先扬后抑的可能性更大,波动的幅度取决于政策和资本市场的变化。

本期观点:供需释放,高位震荡

时间:2021-4-1—2021-4-30

关键词:库存 产能 原料 需求

本期导读:

●行情回顾:预期逐步兑现,价格震荡上调;

●供给分析:限产减产集中,供给压力下降;

●需求分析:需求稳步释放,成交逐步回暖;

●成本分析:原料高位回落,成本重心下移;

●宏观分析:经济恢复常态,需求保持韧性。

●综合观点:与2月份的单边上涨走势不同,3月份国内建筑钢材呈现出一定的反复:一方面,受唐山限产消息刺激,叠加资本市场炒作,各地钢厂推高出厂价格,市场报价水涨船高;另一方面,各地需求释放并不一致,下游用户对高价资源也有抵触,成交量未见爆发性增长。在供需双方的互相角力下,本月国内建筑钢材价格震荡走高。值得注意的是,自三月中旬起,国内建筑钢社会库存拐点出现,降幅有递增态势,表明随着供需两端的此消彼长,去库存进入常态化阶段,在“金三银四”的需求预期下,市场对四月份行情持谨慎期待。值得注意的是,近期原料价格走势偏弱,进口矿价高位回落,焦炭累计降幅较大,废钢价格回调等,都使得钢企生产成本下降,利润进一步扩张,进而对下游行业形成挤压。此外,除河北唐山地区外,近期更多钢厂复产节奏加快,特别是电炉钢产量进一步回升,对建筑钢供应带来了扩张;另外,出口退税政策调整的传闻尚未落实,钢材出口也面临不确定因素。因此,经历了春节之后震荡攀高的走势后,我们预计四月份国内建材价格难以呈现单边上行走势,先扬后抑的可能性更大,波动的幅度取决于政策和资本市场的变化。综合各方因素,我们对于2021年4月份国内建筑钢行情走势持“供需释放,高位震荡”的判断——预计4月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4800-5130元/吨区间波动。

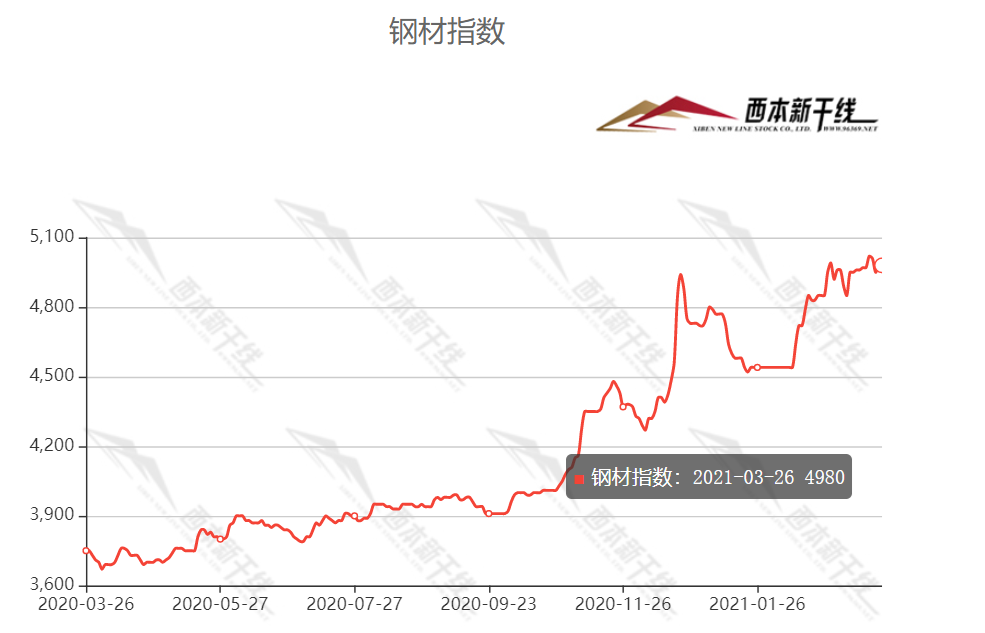

行情回顾:3月钢价震荡上涨

一、 行情回顾篇

2021年3月份国内建筑钢价震荡上行,截止3月26日,西本钢材指数收在4980,较上月末上涨130。

进入三月后,国内建筑钢价一波三折:上半月,各地需求释放节奏并不一致,部分地区受阴雨天气影响,成交表现清淡,贸易商有意兑现前期利润,价格出现震荡调整。下半月,终端需求逐步释放,库存去化节奏良好,建筑钢价呈震荡走高态势。值得注意的是,虽然需求端较前期有所好转,但仍未达到真正旺季水平,而目前价格经过大幅拉高,市场对于高位资源接受度偏低。同时,原料价格连续回调,成本重心明显下移,对现货的支撑作用减弱,因此对后期行情攀高面临一定的压力。

国内建筑钢价在经历3月份的反复震荡后,4月份市场能否继续走高?行业基本面将发生什么变化?带着诸多问题,一起来看4月国内建筑钢材行情分析报告。

二、供给分析篇

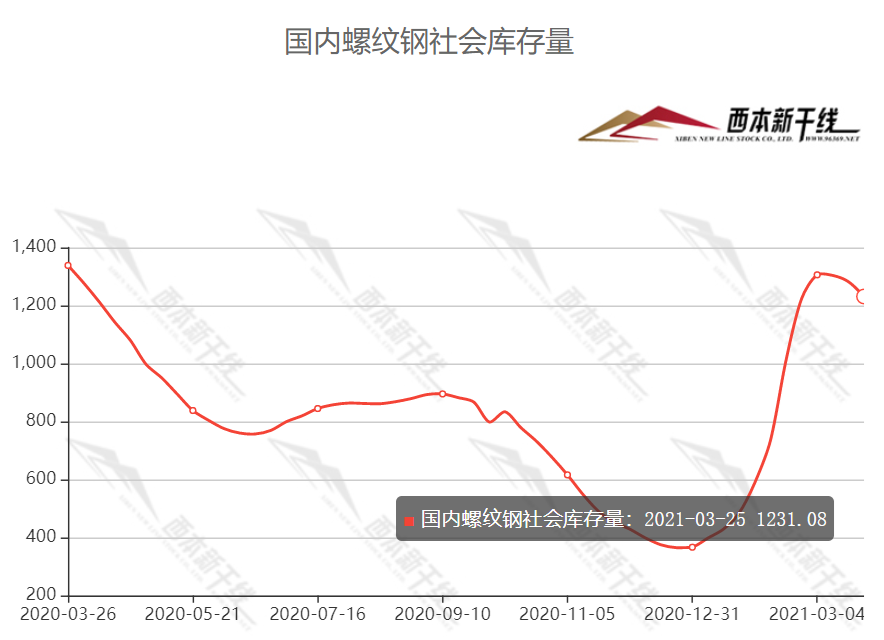

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至3月26日,国内主要钢材品种库存总量为2081.83万吨,较2月末下降45.01万吨,降幅2.1%,较去年同期减少357.81万吨,降幅14.67%。其中螺纹、线材、热轧、冷轧、中板库存分别为1231.08万吨、306.95万吨、282.66万吨、123.58万吨和137.56万吨。本月国内五大钢材品种库存皆出现不同程度的下降,其中螺纹钢社会库存从三月中旬起止升回降,降幅逐步放大。

据数据分析,3月份,各地需求稳步恢复,成交环比回升。同时,受部分地区钢厂检修影响,国内建材产量有所下降,在供需两端良性循环下,库存拐点在中旬出现。随着下半月需求表现进一步好转,库存消化进程加快,市场信心受到一定提振。

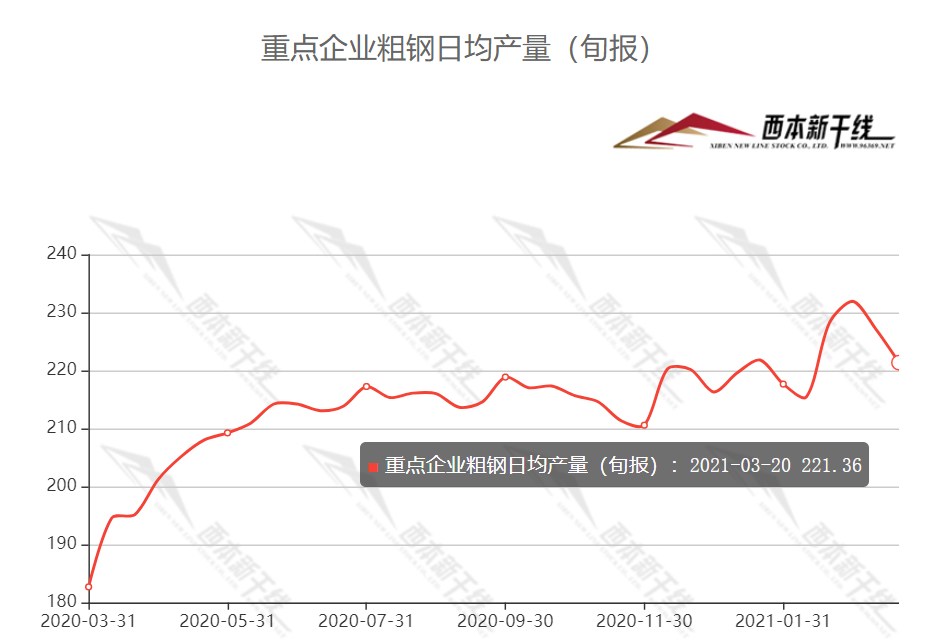

2、国内钢材供给现状分析

据中钢协统计,2021年3月中旬重点钢企粗钢日均产量221.36万吨,旬环比减少5.77万吨,下降1.46%,同比增长20.53%。2021年3月中旬重点钢铁企业钢材库存量为1750.89万吨,旬环比减少37.5万吨,下降2.10%;比上月底增加109.81万吨,上升6.69%;比年初增加588.78万吨,上升50.67%;比去年同期减少231.51万吨,下降11.68%。

3、国内钢材进出口现状分析

据海关总署数据显示,2021年1-2月我国累计出口钢材1014.0万吨,同比增长29.9%;1-2月我国累计进口钢材239.5万吨,同比增长17.4%;累计净出口774.5万吨,同比增长34.2%。

从1-2月钢材出口量角度来看,目前中国钢材出口已经开始逐步恢复至2018年、2019年状态。进口方面来看,2020年由于疫情原因导致中国需求大幅度下降,虽出现同比增长,但与2019年、2018年相比也处于正常水平。目前1-2月可大致反映2020年10月-12月订单情况。预计后期国内钢材出口数量将会受到出口退税政策的干扰。

4、下月建筑钢材供给预期

3月份国内钢厂在限产、减产等因素影响下,粗钢产量小幅下降,供给压力略有减轻。然而在利润驱使下,钢厂生产积极性高涨,随着检修告一段落,后期粗钢产量将很难继续下滑,同时电弧炉炼钢也将陆续释放,后期供给压力依然不小,预计4月份粗钢产量将高位运行。

三、需求形势篇

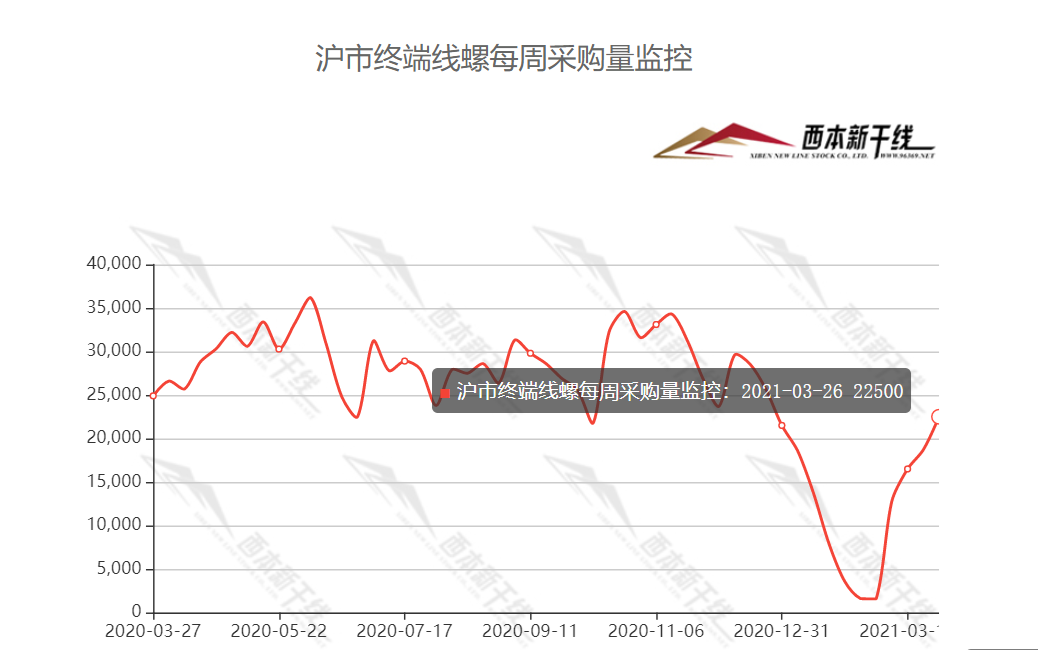

1、沪上建筑钢材销量走势分析

3月份,各地工程开工率上升,国内终端需求逐步释放,市场成交有所改善。不过较之往年的旺季,本月成交表现并不及预期强劲。尤其终端对于高位资源较为抵触,采购积极性并不高。同时,期螺涨跌频繁,导致市场情绪波动,中间商入市积极性不高。不过,自3下旬起,随着气温快速上升,市场成交逐步改善,商家对于4月份需求表现仍抱有期待。

四、成本分析篇

1、原材料成本分析

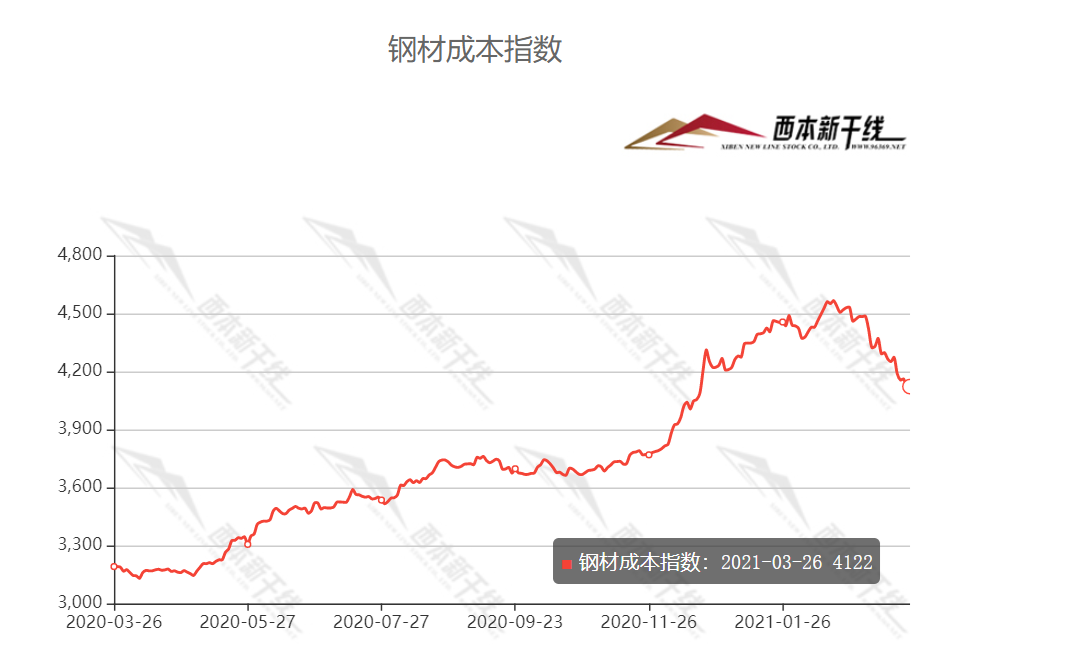

3月原料价格涨跌互现,其中铁矿、焦炭跌幅较大。根据西本新干线监测数据,截止3月26日,唐山地区普碳方坯出厂价格4710元/吨,较上月末价格上涨440元/吨;江苏地区废钢价格为3240元/吨,较上月末上涨30元/吨;山西地区二级焦炭价格为1940元/吨,较上月末价格下调600元/吨;唐山地区65-66品味干基铁精粉价格为1250元/吨,较上月末下调50元/吨;普氏62%铁矿石指数为160.2美元/吨,较上月末下调16.45美元/吨。

本月原料价格出现大幅波动,其中河北唐山环保限产支撑下,钢坯价格疯狂拉涨;而焦炭在落后产能淘汰告一段落后,新建产能陆续进入投产周期,供应由此前的紧张逐步转向宽松,价格快速回调,目前已开启第八轮提降;铁矿石在澳洲、巴西铁矿石发运量的恢复下,价格也出现明显回落。综合来看,成本重心明显下滑,对成材支撑力度减弱。

2、下月建筑钢材成本预期

在“碳达峰”及“碳中和”的宏观政策影响下,粗钢产量压减将成为2021年钢铁行业减排的重要途径,因此铁矿、焦炭等需求预计将受到影响而持续回落,同时,焦炭库存持续增加、铁矿发货量上升,供给压力明显上升,在供增需减下,原料价格持续回落仍是大概率事件,但降幅也会收窄。预计4月份建筑钢材生产成本小幅回落。

五、宏观信息篇

1、多部门密集部署 按下“十四五”开局“奋进键”

“十四五”规划纲要为未来五年中国经济谋篇定策,并明确了具体施工图和时间表。近段时间,多个部委密集部署,相关负责人也频频发声,敲定科技创新、产业体系、绿色发展等各领域细化任务,咬定目标加快落实,按下“十四五”开局“奋进键”。

2、1至2月完成交通固定资产投资同比增71.7%

今年1至2月,交通运输主要指标与去年同期相比,投资、货运量、港口货物吞吐量呈现大幅增长的特点。同时,受低基数、就地过年等因素叠加影响,营业性客运量、城市公共交通客运量等指标降幅明显。

3、1-2月全国铁路固定资产投资完成563.05亿元 同比增23.3%

据中国国家铁路集团有限公司统计数据显示,2021年1-2月全国铁路固定资产投资完成563.05亿元,同比增长23.3%;其中国家铁路和非控股合资铁路固定资产投资完成523.98亿元,同比增长17.5%。

六、国际市场篇

根据西本新干线统计的数据(如上表)显示,3月份国际螺纹钢除个别地区外,皆有不同程度的上涨。

2021年2月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.502亿吨,同比提高4.1%。2021年2月,中国粗钢预估产量为8300万吨,同比提高10.9%;印度粗钢产量为910万吨,同比下降3.1%;日本粗钢产量为750万吨,同比下降5.6%;美国粗钢产量为630万吨,同比下降10.9%;俄罗斯粗钢预估产量为570万吨,同比下降1.3%;韩国粗钢产量为550万吨,同比提高1.2%;土耳其粗钢产量为300万吨,同比提高5.9%;德国粗钢产量为310万吨,同比下降10.4%;巴西粗钢产量为280万吨,同比提高3.8%;伊朗粗钢预估产量为230万吨,同比提高11.5%。

七、综合观点篇

与2月份的单边上涨走势不同,3月份国内建筑钢材呈现出一定的反复:一方面,受唐山限产消息刺激,叠加资本市场炒作,各地钢厂推高出厂价格,市场报价水涨船高;另一方面,各地需求释放并不一致,下游用户对高价资源也有抵触,成交量未见爆发性增长。在供需双方的互相角力下,本月国内建筑钢材价格震荡走高。值得注意的是,自三月中旬起,国内建筑钢社会库存拐点出现,降幅有递增态势,表明随着供需两端的此消彼长,去库存进入常态化阶段,在“金三银四”的需求预期下,市场对四月份行情持谨慎期待。值得注意的是,近期原料价格走势偏弱,进口矿价高位回落,焦炭累计降幅较大,废钢价格回调等,都使得钢企生产成本下降,利润进一步扩张,进而对下游行业形成挤压。此外,除河北唐山地区外,近期更多钢厂复产节奏加快,特别是电炉钢产量进一步回升,对建筑钢供应带来了扩张;另外,出口退税政策调整的传闻尚未落实,钢材出口也面临不确定因素。因此,经历了春节之后震荡攀高的走势后,我们预计四月份国内建材价格难以呈现单边上行走势,先扬后抑的可能性更大,波动的幅度取决于政策和资本市场的变化。综合各方因素,我们对于2021年4月份国内建筑钢行情走势持“供需释放,高位震荡”的判断——预计4月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4800-5130元/吨区间波动。[文]西本新干线特邀评论员2021-3-26

电话

139-2213-9958

手机APP

手机APP

公众号

公众号

微信小程序

微信小程序